2024.12.10

フィリピン人労働者が扶養控除を受けるためには(アップデート版)

年末調整のための書類を記入する時期ですね。

今回は、在留外国人給与所得者が扶養親族の申告する場合について、書きたいと思います。

母国の家族へ送金をするフィリピン人労働者

日本に働きに来ているフィリピン人労働者の多くは、母国フィリピンにいる家族(親や兄弟姉妹、子ども等)のために、給料の一部または生活費以外のほとんどを送金しています。

マニラで日本企業のかたがフィリピン人を雇用するために面接を行った際、「なぜ日本で働きたいのか」と質問すると、必ずと言って良いほど「自分の家族の生計を保つため」という答えが返ってきます。

特に印象的だったのは、社会人経験のない18歳のフィリピン人との面談で、「高校を卒業して日本で働いたら、そのお金で妹と弟を学校に通わせたい。両親に送金して家庭を支えたい。そして自身もお金をためて帰国後は大学へ進学をしたい。」という回答を聞いたときでした。

18歳という若さで、しっかりと将来の夢や希望を持ち、家族や親族を何よりも大事にするその方の発言には感銘を受けました。

日本にいるフィリピン人労働者の扶養控除申請に必要な書類

では実際に日本に働きに来ているフィリピン人が、扶養控除を受けるためにはどのような書類が必要なのでしょうか。

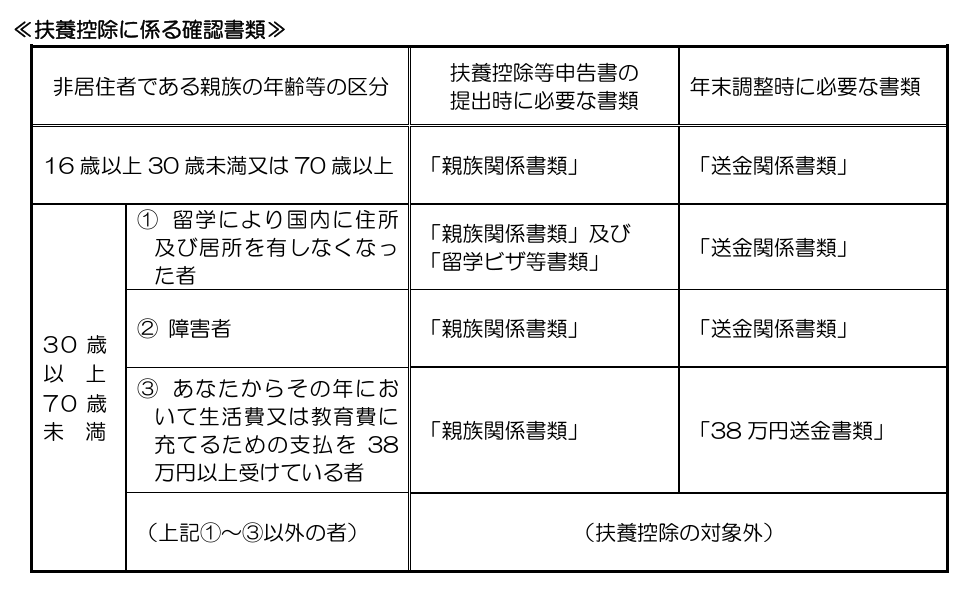

2023年1月1日以後に非居住者である親族に係る扶養控除等の適用に関し変更がありました。

国税庁によりますと

2023年1月1日以後に支払を受けるべき給与等の源泉徴収や年末調整に当たって、給与等の支払を受ける居住者の方が、非居住者である親族について、扶養控除等(扶養控除、配偶者控除、配偶者特別控除又は障害者控除)の適用を受ける場合には、次のとおり、その親族に係る「親族関係書類」、「留学ビザ等書類」、「送金関係書類」又は「38万円送金書類」を、給与等の支払者に提出し、又は提示する必要があります。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/kokugai/index.htm

親族関係書類

◎ 「親族関係書類」とは、次の①又は②のいずれかの書類で、国外居住親族が居住者の親族であることを証するものをいいます。

① 戸籍の附票の写しなど日本国又は地方公共団体が発行した書類及び非居住者である親族の旅券(パスポート)の写し

② 外国政府又は外国の地方公共団体が発行した書類(非居住者である親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

注 意 事 項

1 親族関係書類は、国外居住親族の旅券の写しを除き、原本の提出又は提示が必要です。

2 ②の外国政府等が発行した書類は、例えば、次のような書類が該当します。

・戸籍謄本 ・出生証明書 ・婚姻証明書

3 外国政府等が発行した書類について、一つの書類に国外居住親族の氏名、生年月日及び住所又は居所の全てが記載されていない場合には、複数の書類を組み合わせることにより氏名、生年月日及び住所又は居所を明らかにする必要があります。

4 16 歳未満の非居住者である親族(扶養控除の対象とならない扶養親族)であっても障害者控除を受ける場合には、親族関係書類及び送金関係書類の提出又は提示が必要

5 扶養控除等の対象となる親族は、6親等内の血族、配偶者又は3親等内の姻族になります。

フィリピンの場合、親族関係書類として提出できる書類はバランガイ証明書(居住証明書)というものになります。

フィリピンの自治体は州(Province)、市(City)、そしてBrangayから構成され、Barangayは行政の最小単位であり、バランガイ証明書は、このバランガイが発行する証明書です。

フィリピンのバランガイ証明書は結構適当??

フィリピン人労働者にバランガイ証明書を取得するよう伝えると、日本の税務署が必要としている情報が記載されていない場合があります。このためバランガイ証明書に日本で提出する際に必要な情報をかならず記載してもらうように伝える必要があります。

※必要情報※

1. 扶養家族の氏名 2. 住所 3. 生年月日 (4. 本人との続柄)

TDGグループのフィリピン送出し機関であるTDGHRMから派遣され、日本で働いているフィリピン人は、入国時にこのバランガイ証明書を自身で取得して持参するようお願いをしています。

なぜなら、入国後に必要書類を請求した場合、家族が書類の申請手続をし、書類を取り寄せ日本に郵送しなければならず、手間と時間がかかるからです。

ちなみに、こちらのバランガイ証明書は、入社時に企業に提出しておけば、扶養家族の変更(例えば亡くなったため該当しなくなった、結婚されて扶養から外れた等)がなければ、翌年も同じもので対応が可能とのことです。

以下国税庁の回答

[A] 「親族関係書類」については、法令上、書類の発行日に関する規定はありませんので、 書類の提出日より 1 年以上前に発行されたものであっても有効な書類として認められます。 ただし、扶養控除等の対象となる親族については、結婚や離婚などにより異動があるた め、扶養控除等申告書などの申告書に記載された国外居住親族が居住者の親族に該当する かどうかは、その申告書が提出される日の現況により判定することとされています。 したがって、「親族関係書類」の発行日が扶養控除等申告書などの申告書の提出日より数 か月以上前であるような場合には、これらの申告書の提出を受ける際に、その国外居住親 族の親族関係に変更がないかを申告書の提出者に確認していただくようお願いします。

[A] 扶養控除等申告書などの申告書に記載された国外居住親族が居住者の親族に該当するか どうかは、その申告書が提出される日の現況により判定する必要がありますので、基本的 には、扶養控除等申告書などの申告書を提出する都度、その国外居住親族に係る「親族関 係書類」を提出又は提示してもらう必要があります。 なお、その国外居住親族の親族関係や住所等に異動がない場合には、前年以前に提示し た「親族関係書類」を再度提示することも可能ですが、その場合は、給与等の支払者が扶 養控除等申告書などの提出を受ける際に、その国外居住親族との親族関係について前年と 変更がないかを申告書の提出者に確認していただくようお願いします。

送金関係書類

1 金融機関が発行した書類又はその写しで、その金融機関が行う為替取引により納税義務者から国外居住親族に支払をしたことを明らかにする書類

2 クレジットカード発行会社が発行した書類またはその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを利用して商品の購入や役務提供を受けたことに対する支払をしたことにより、その代金に相当する額の金銭を納税義務者から受領した、また受領することとなることを明らかにする書類

(注)複数人の国外居住親族について扶養控除等の適用を受ける場合は、その親族ごとに送金等を行うことが必要となります。したがって、例えば、配偶者と子が国外居住親族に当たる場合で、配偶者に一括して生活費を送金しているときは、その送金関係書類は配偶者に係る送金関係書類には該当しますが、子に係る送金関係書類には該当しません。

上記以外の詳しい情報は国税庁のホ-ムペ-ジ、国外居住親族に係る扶養控除等Q&A(源泉所得税関係)に載っています。

今回は日本で働くフィリピン人が扶養控除を受けるために必要な書類について記載しました。

TDGI東京ではフィリピン人を雇用したい企業様のご相談、フィリピン人を雇用する際に必要となるMWO申請書類の支援等を行なっております。

フィリピン人を在留資格特定技能で採用したい、またはフィリピン人技能実習生を受入れたいとお考えの方、少し興味があるので話を聞いてみたい、など、お気軽にTDGI東京までご連絡ください。

お問合せ ↗

TDGHRM フェイスブック